Recorrer ao limite do cheque especial na hora do aperto é uma alternativa habitual para muitos brasileiros. Por outro lado, tem gente que faz de tudo para não usar essa opção, com medo dos altos juros que são praticados por alguns bancos ao oferecer essa regalia. Mas afinal, o cheque especial é um risco ou uma solução?

Para responder à essa pergunta, é válido lembrar que o cheque especial é um crédito pré-aprovado com liberação automática. Ou seja, trata-se de um produto que visa dar comodidade aos clientes, mas, de toda forma, não passa de um instrumento. É o uso que você faz do cheque especial que vai determinar se ele favorece ou prejudica suas finanças.

Anteriormente nós já explicamos por aqui como funciona o cheque especial. Desta vez a ideia é analisar as situações em que muitos brasileiros costumam usar esse tipo de crédito, para saber quando o cheque especial pode representar um risco para suas finanças e quando é uma solução viável para o seu bolso. Acompanhe:

1 – Para resolver uma emergência

Exemplo: “Fiquei doente no fim do mês e tive que comprar remédios caros. Quando cheguei à farmácia descobri que não tinha mais saldo e usei o cheque especial.”

✅ SOLUÇÃO

O cheque especial é um produto financeiro pensado para situações de emergência. Quando é usado esporadicamente, apenas nesses casos imprevistos, o cheque especial pode representar uma solução bastante prática.

Ainda assim, o mais recomendável é criar e manter uma reserva de emergência, um montante poupado com o objetivo de proteger seu orçamento em caso de urgências financeiras. Dessa forma, você pode até optar pela praticidade do cheque especial em algumas situações, mas já conta com uma reserva para saldar essa dívida dentro de pouca tempo, sem deixá-la crescer.

2 – Uso frequente

Exemplo: “Na verdade, uso sempre que preciso, costumo contar com essa margem.”

⚠️ RISCO

Usar o cheque especial com frequência pode ser arriscado para suas finanças. Afinal, se comparado a outras linhas de crédito do mercado, os juros cobrados pelo uso do cheque especial podem ser considerados altos, já que se trata de uma linha pré-aprovada e o risco assumido pela instituição financeira ao oferecer um crédito sem prazo de pagamento definido é maior.

Contar com o limite do cheque especial como se fosse parte do sua renda é ainda mais grave. É como se você fizesse um empréstimo todo mês. Nesse caso, o ideal é repensar todo seu planejamento financeiro. Se necessário, considere outras linhas de crédito com juros menores.

3 – Uso com prazo determinado

Exemplo: “Usei o cheque especial sabendo que meu salário entraria uns dias depois.”

✅ SOLUÇÃO

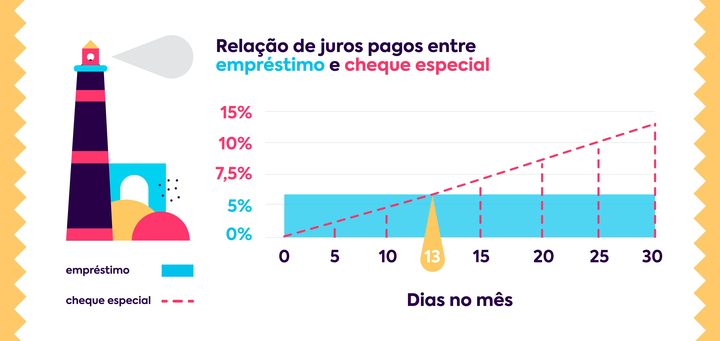

Para fazer bom uso do cheque especial, a melhor dica é só aproveitar esse crédito em casos pontuais e somente quando você tem certeza que vai poder saldar a dívida em poucos dias. Isso porque a alíquota do cheque especial faz o saldo devedor aumentar diariamente. Segundo especialistas, após o 13º dia de uso do cheque especial, já compensa mais trocá-lo por outro tipo de empréstimo. É verdade que a praticidade para fazer um empréstimo pode ser menor, mas, nesse caso, os juros também são.

4 – Para realizar um sonho

Exemplo:“Usei o limite deste mês para comprar o ingresso de um show da minha banda preferida.”

⚠️ RISCO

Devido ao fato de possuir juros mais elevados do que outras linhas de crédito, o cheque especial não costuma ser a melhor alternativa na hora de realizar um plano ou um sonho.

Nesses casos, o mais recomendável é planejar-se com tempo para poupar e investir seu dinheiro de forma a fazê-lo render mais para financiar seus projetos. De todo modo, também existem várias linhas de crédito especiais para quem quer viajar, estudar, financiar o carro novo, etc. Compare preços e condições e faça o melhor negócio para o seu bolso.

Cuide melhor das suas finanças. Conheça o maior sistema de cooperativas de crédito do Brasil, o Sicoob e faça parte!

EXTRA: Cheque especial com juros bem menores

Com produtos e serviços financeiros similares aos de bancos comuns, as cooperativas de crédito também costumam oferecer cheque especial. A diferença é que os juros cobrados pelas cooperativas por essa linha de crédito, normalmente, são bem menores do que os de bancos comuns. Afinal, as cooperativas não visam ao lucro, mas sim ao benefício de todos os seus associados. Compare as taxas de juros de bancos e cooperativas e comprove.