Sem tempo para ler? Clique no play abaixo para ouvir esse conteúdo.

Em fevereiro de 2021, o Brasil embarcou em uma jornada ambiciosa de modernização do sistema financeiro com o lançamento do open banking. A ideia era simples, mas revolucionária: permitir que os clientes compartilhassem seus próprios dados bancários entre instituições financeiras diferentes, criando um mercado mais competitivo e oferecendo mais poder de escolha aos consumidores.

Após quatro anos dessa iniciativa é hora de fazer um balanço: será que essa tecnologia realmente mudou o setor financeiro brasileiro? Quais foram os benefícios reais para a população? E quais desafios ainda precisam ser superados? Descubra agora!

Mas, antes de começar: você sabe o que é Open Banking?

Antes de avaliarmos os resultados, é importante deixar claro: o que é o open banking? De forma simples, pense nele como uma grande rede que conecta os bancos e instituições financeiras, permitindo que eles conversem entre si de forma segura.

Com o seu consentimento, seus dados bancários podem ser compartilhados entre essas instituições. Isso significa que um banco pode ver suas informações que estão em outro banco, mas apenas se você autorizar. A ideia é que, com mais informações disponíveis, as instituições possam criar ofertas melhores e mais personalizadas para os seus clientes.

É como se antes cada banco fosse uma ilha isolada com suas próprias informações, e agora, existem pontes conectando essas ilhas – mas você é quem controla quais são as instituições que podem atravessar essas pontes.

Os números impressionam

Agora que você já sabe o conceito básico sobre o Open Banking, vamos aos dados. Quatro anos após seu lançamento, o Open Finance brasileiro apresenta números expressivos. Segundo dados da Febraban (Federação Brasileira de Bancos), o sistema já conta com 62 milhões de consentimentos ativos – um crescimento de 44% apenas no último ano.

São mais de 2,3 bilhões de comunicações bem-sucedidas ocorrendo todas as semanas entre diferentes instituições financeiras. Para colocar em perspectiva, é como se cada brasileiro estivesse compartilhando, em média, mais de 10 informações financeiras por semana através do sistema.

Os bancos não economizaram para fazer isso acontecer. As instituições representadas pela Febraban já investiram mais de R$2 bilhões no projeto, mostrando que a aposta no sistema financeiro aberto é séria e de longo prazo.

Na prática, o que mudou para o consumidor?

O Open Finance trouxe mudanças reais para o dia a dia das pessoas, ainda que muitos nem percebam que estão usando a tecnologia. Uma pesquisa do Datafolha revelou que 55% dos brasileiros nunca ouviram falar do sistema, mesmo que possam estar se beneficiando dele indiretamente.

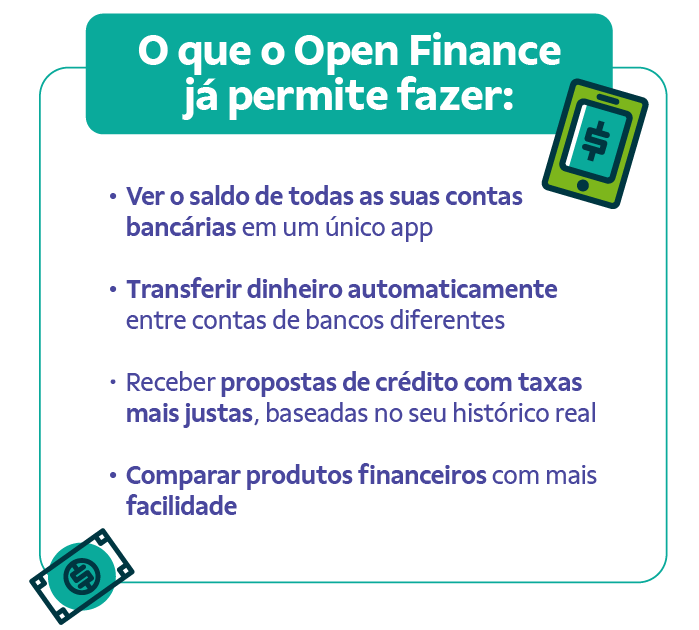

O ganho mais visível para quem conhece e usa ativamente o sistema é a possibilidade de ver todas as suas contas, investimentos e transações em um único aplicativo, mesmo que sejam de bancos diferentes. Isso facilita muito o controle financeiro e a visão completa de como anda sua saúde financeira.

A facilidade de transferir dinheiro entre contas de instituições diferentes também é uma mudança importante. Desde abril de 2024, os clientes podem programar transferências automáticas, evitando entrar no cheque especial de uma conta quando têm saldo disponível em outra.

Leia também: Como começar a investir com pouco dinheiro

Segurança: um preocupação que diminuiu com o tempo

Uma das grandes preocupações iniciais sobre o Open Finance era a segurança. Afinal, compartilhar dados bancários não poderia ser potencialmente perigoso? Com o passar do tempo, o sistema provou ser seguro quando usado corretamente.

O funcionamento do Open Finance está amparado pela Lei Geral de Proteção de Dados (LGPD) e é rigorosamente supervisionado pelo Banco Central. Todos os compartilhamentos só acontecem com o consentimento explícito do cliente, que pode cancelar as autorizações a qualquer momento.

Os números mostram que essa preocupação tem diminuído entre os brasileiros. Em 2021, 45,8% das pessoas se diziam preocupadas com o uso de suas informações financeiras. Em 2023, esse percentual caiu para 34%, sinalizando um aumento na confiança do sistema bancário.

O sistema também utiliza diversas camadas de segurança, como a autenticação em duas etapas e tecnologias de criptografia avançadas para proteger as informações que trafegam entre as instituições. Isso faz com que o Open Finance brasileiro seja considerado um dos mais seguros do mundo.

Barreiras que ainda persistem

Apesar dos avanços, o Open Finance ainda enfrenta desafios importantes no Brasil. O principal deles é o desconhecimento. Como mencionado, mais da metade dos brasileiros nunca ouviu falar do sistema, o que limita seu potencial transformador.

A complexidade técnica também é um obstáculo. Para muitas pessoas, especialmente as menos familiarizadas com tecnologia, dar consentimento para compartilhamento de dados pode parecer um processo complicado e pouco intuitivo.

Outro ponto é a resistência cultural à ideia de compartilhar informações financeiras, especialmente em um país onde muitas pessoas ainda preferem o dinheiro físico e têm receio de operações digitais.

O futuro do Open Finance no Brasil

Para 2025, o sistema já prevê novidades importantes que podem ampliar ainda mais sua relevância. Uma das mais aguardadas é o Pix Automático, que funcionará de forma similar ao débito automático. Ele permitirá que os clientes autorizem pagamentos recorrentes, como contas de serviços e assinaturas, diretamente via Pix.

Também está prevista a implementação de uma jornada sem redirecionamento, que permitirá aos clientes fazer pagamentos sem a necessidade de autenticação no banco a cada operação, após um vínculo inicial entre o dispositivo e a instituição.

Outra novidade será a portabilidade de crédito via Open Finance. Inicialmente prevista para crédito pessoal sem garantia, ela tornará o processo de transferência de dívidas entre instituições mais digital e eficiente, permitindo que os clientes obtenham melhores condições.

A experiência internacional

O Brasil não está sozinho nessa jornada. Vários países já implementaram sistemas semelhantes, com resultados variados. O Reino Unido, pioneiro no open banking, viu um crescimento mais lento do que o esperado, enquanto a Austrália enfrenta desafios semelhantes aos nossos em termos de adesão.

O que coloca o sistema brasileiro em destaque é sua abrangência. Enquanto em outros países o compartilhamento se limita a dados bancários básicos, aqui o escopo inclui informações de investimentos, seguros e previdência, fazendo do Brasil um líder global em termos de amplitude.

Mas, e então. Funcionou?

Quatro anos depois de seu lançamento, podemos dizer que o Open Finance brasileiro está funcionando? A resposta mais justa seria: está funcionando, mas ainda tem caminho pela frente.

Por um lado, os números impressionam e mostram um crescimento sólido. A infraestrutura está robusta, as preocupações com segurança diminuíram e novos serviços estão sendo criados graças ao sistema.

Por outro lado, o potencial do Open Finance ainda não foi totalmente realizado. A maioria dos brasileiros desconhece o sistema, e muitos dos que conhecem ainda não aproveitam todos os benefícios que ele pode oferecer.

O sistema financeiro aberto representa um avanço importante para o Brasil, colocando o país na vanguarda da inovação financeira global. À medida que mais pessoas conhecerem e utilizarem seus recursos, é provável que vejamos uma transformação ainda mais profunda no relacionamento entre consumidores e instituições financeiras.

Para quem já usa regularmente, os benefícios são claros: mais controle, mais opções e potencialmente melhores condições. Para quem ainda não conhece, vale a pena explorar, afinal, o futuro das finanças pessoais passa exatamente por aí.

Gostou deste artigo? Acompanhe mais conteúdos do nosso blog sobre empreendedorismo e finanças e descubra como podemos ajudar você a dar os primeiros passos com soluções financeiras que cabem no seu bolso.