Não pode ler agora? Ouça a matéria clicando no player:

Está pensando em investir seu dinheiro e ainda não sabe a melhor aplicação? Então, você precisa conhecer o RDC, uma opção cooperativa e rentável para quem quer investir com segurança. Veja só:

Você já deve saber que investir seu dinheiro é uma ótima forma de fazê-lo render mais. Mas para escolher uma boa aplicação financeira, adequada ao seu perfil e aos seus objetivos, é fundamental conhecer bem as opções disponíveis. E é exatamente com esse objetivo que este artigo apresenta uma alternativa diferenciada (e ainda pouco conhecida): o RDC.

O RDC – Recibo de Depósito Cooperativo é uma aplicação de renda fixa, com rentabilidade e liquidez diárias (podendo ser pré ou pós-fixado), além de contar com a garantia do FGCoop.

Entenda melhor:

1 – O que é renda fixa?

O termo ‘renda fixa’ refere-se a qualquer tipo de investimento que possua uma remuneração paga em intervalos e condições pré-estabelecidas.

Alguns dos exemplos mais comuns de aplicações em renda fixa são:

– a poupança,

– as letras de crédito (LCI’s e LCA’s, por exemplo),

– o Tesouro Direto,

– além dos recibos de depósito, como os RDC’s.

Por não estarem tão sujeitas às oscilações do mercado e devido a suas garantias de rentabilidade, as aplicações de renda fixa podem ser consideradas menos arriscadas e, por isso, mais adequadas a quem tem um perfil de investimento mais conservador.

2 – Qual a diferença entre investimentos pré e pós-fixados?

Os títulos de renda fixa podem ser classificados como:

– pré-fixados, quando seu rendimento está atrelado a um valor previamente conhecido;

– pós-fixados, que, em essência tem renda variável, mas estão associados a indicadores do mercado que sofrem menores oscilações;

– ou pré-fixados + inflação, que misturam uma parte pré-fixada mais a inflação do período, garantindo rentabilidade maior que a inflação.

No caso do RDC – Recibo de Depósito Cooperativo, é possível escolher o prazo pelo qual o seu dinheiro ficará aplicado (RDC Curto ou Longo) e também se a remuneração deverá seguir uma taxa pré-fixada (definida no momento da aplicação) ou pós-fixada (atrelada a um indicador como o CDI).

Além disso, a liquidez é diária, ou seja, se necessário, é possível fazer resgates parciais ou totais antes do prazo de vencimento.

3 – Quais as diferenças entre o RDC, o RDB e o CDB?

Assim como existem os RDC’s – Recibos de Depósitos Cooperativos, existem também os RDB’s – Recibos de Depósitos Bancários, bem como os CDB’s – Comprovantes de Depósitos Bancários.

Todos os três são títulos de renda fixa que funcionam de forma similar; ou seja, os recursos investidos nesses tipos de aplicações são destinados à própria instituição financeira, que paga juros aos investidores.

Só que o RDC é emitido por cooperativas financeiras, enquanto os RDB’s e CDB’s são emitidos por bancos comuns.

Logo, o RDC diferencia-se, principalmente, por funcionar como incentivador do próprio movimento cooperativista, um modelo socioeconômico mais justo e humano.

Outra vantagem de optar pelo RDC é que o investidor pode aumentar sua participação nas sobras distribuídas pela cooperativa. Pois, como esse tipo de instituição não visa lucro, quando há sobras, elas são repartidas entre os cooperados conforme a participação de cada um. Então, quanto mais você aplica no RDC, maior pode ser a sua remuneração e maior pode ser a sua participação nos resultados da cooperativa.

4 – O investimento em RDC é seguro?

Sim. Além de ser um investimento de renda fixa – possuindo uma expectativa de rendimentos – a aplicação em RDC – Recibo de Depósito Cooperativo – ainda é garantida pelo FGCoop – Fundo Garantidor do Cooperativismo de Crédito – que assegura até R$ 250 mil por CPF e CNPJ (para se ter uma noção, esse é o mesmo valor da garantia da poupança).

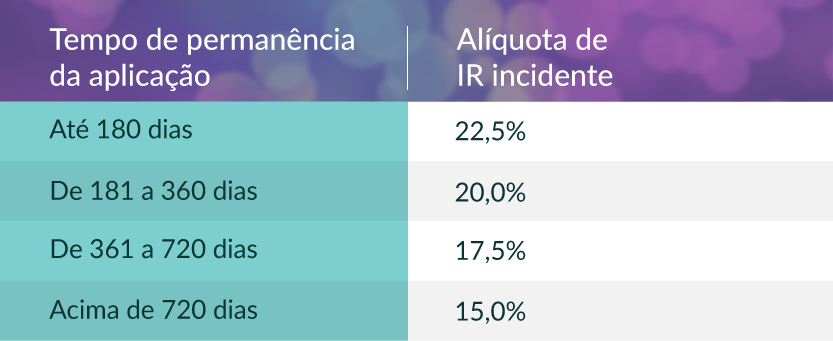

5 – Quais são as taxas pagas pelo investimento em RDC?

– IOF – o Imposto sobre Operações Financeiras só é cobrado se o resgate da aplicação for feito antes de 30 dias.

– IR – o Imposto de Renda incide apenas sobre os rendimentos do RDC, sendo cobrado no momento do resgate ou no vencimento da aplicação.

E quanto mais tempo o dinheiro permanecer aplicado no RDC, menor será a alíquota do IR incidente. Confira a tabela de prazos e alíquotas:

6 – O que é preciso para investir em RDC?

O RDC – Recibo de Depósito Cooperativo – é uma opção de investimento que só pode ser feita por associados.

Quer se associar a uma cooperativa? Confira o passo a passo para tornar-se um cooperado. É simples e você começa a cuidar melhor do seu dinheiro.

Quem se associa a uma cooperativa financeira ainda tem outras vantagens, como:

– taxas menores (para os mesmos produtos e serviços financeiros de um banco comum);

– recebimento de sobras;

– além do poder de voto e participação nas políticas e decisões da instituição, como um dos donos do negócio cooperativo; entre outros benefícios.

Por que uma cooperativa financeira pode ser a melhor opção?

Prefere ver um vídeo explicando sobre o investimento em RDC? Confira:

Quer começar a investir em RDC? Conheça o RDC Sicoob. #façaparte

Ainda não conhece o maior sistema cooperativo financeiro do Brasil, o Sicoob?