Sabia que, com um bom planejamento e algumas dicas, os cartões de crédito e de débito podem ser bons aliados das suas finanças? Com eles, é possível ter um melhor controle dos seus gastos e do seu orçamento, parcelar compras, acumular milhas, obter descontos em produtos e até andar por aí com mais segurança. Basta ter um pouco de autocontrole e manter-se atento a alguns pontos. Quer saber como usar melhor seus cartões de crédito e débito, em cada situação? Veja só:

1 - Quais as principais diferenças entre as funções de crédito e débito?

O cartão de débito funciona literalmente como um dinheiro de plástico. Quando você realiza uma compra, o dinheiro é descontado imediatamente da sua conta bancária. Quando seu saldo acaba, as transações de débito deixam de ser autorizadas (a não ser que você tenha cheque especial). Já o cartão de crédito funciona como uma espécie de empréstimo automático, pois, você faz a compra e só paga quando a fatura chegar.

2 - Quando usar cada modalidade?

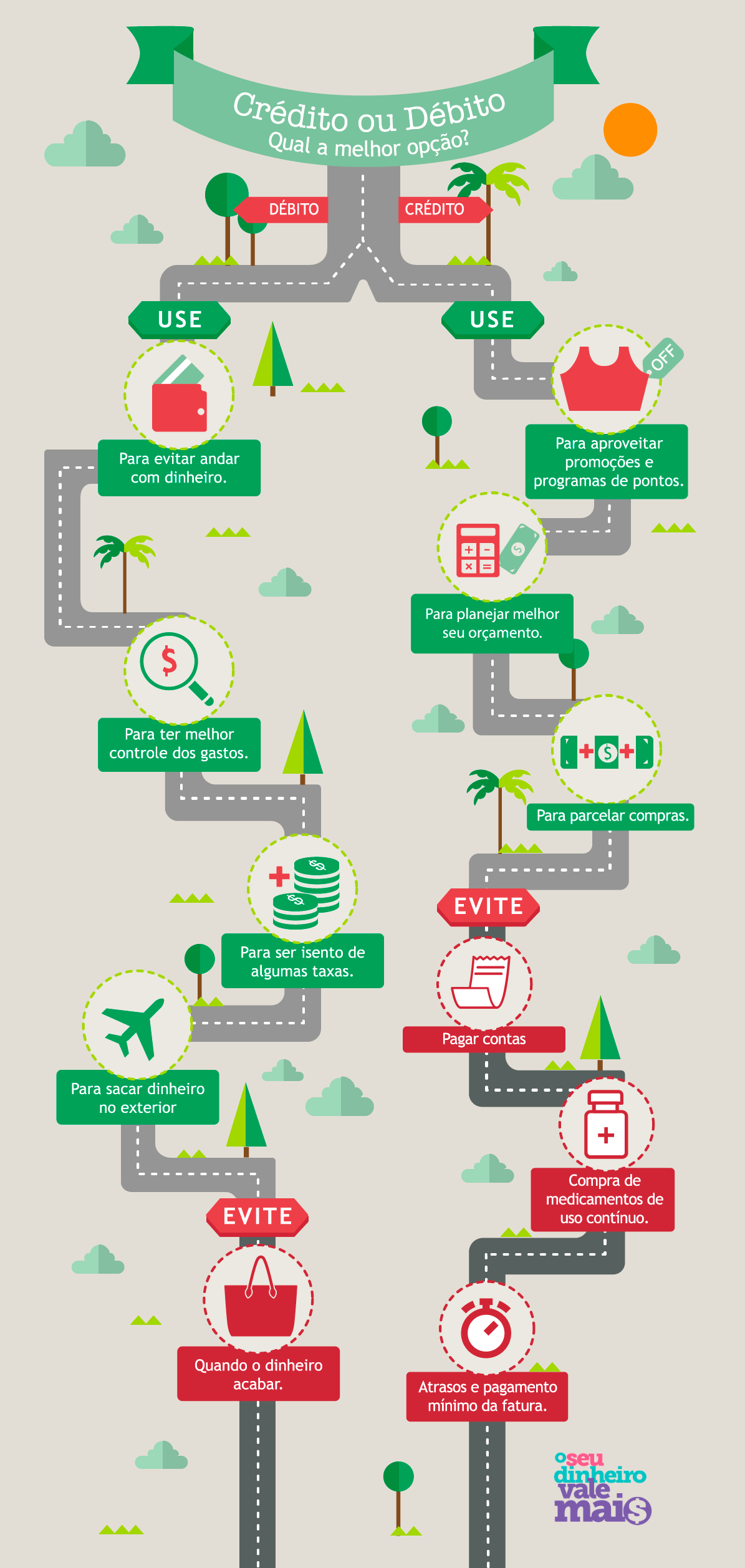

a) Para aproveitar promoções e programas de pontos: CRÉDITO!

Cartões de crédito diferenciados oferecem benefícios adicionais, como programas de milhagem, seguros de viagem, descontos em compras, etc. Com um bom planejamento de uso, o cartão de crédito pode ser bem proveitoso para economizar com itens como esses.

Atenção: cartões de crédito básicos não oferecem esses benefícios adicionais, em compensação, por lei, possuem anuidades menores.

b) Para planejar melhor seu orçamento: CRÉDITO!

O cartão de crédito pode ser usado como um bom aliado no controle das contas. Basta que você use sua fatura mensal para fazer um bom planejamento financeiro. Acompanhe cuidadosamente seus gastos e veja em que pode reduzi-los ou adequá-los, de acordo com seus objetivos.

c) Para parcelar compras: CRÉDITO!

Se você quiser dividir um pagamento em duas ou mais vezes, não poderá fazer isso com um cartão só de débito. Parcelar compras é uma das principais aplicações do cartão de crédito. Mas é preciso ficar atento para ver se são cobrados juros pelo parcelamento e planejar-se bem para quitar todas as parcelas mensalmente. Com um bom acompanhamento das suas contas, você pode decidir, por exemplo, se é melhor pagar em menos parcelas e quitar logo a dívida ou dividir em mais vezes de menor valor.

Uma opção interessante para se organizar melhor é ter um cartão com limites inteligentes, um para compras de pequeno valor e outro para compras maiores, parceladas. O sistema de cooperativas de crédito do Brasil, Sicoob (o maior desse tipo no país), oferece um cartão assim. Saiba mais aqui.

d) Para evitar andar com dinheiro: DÉBITO!

Como no Brasil essa preocupação é cada vez mais frequente, o ideal é levar consigo apenas o cartão de débito. Assim, em caso de perda ou roubo, basta bloquear o cartão, enquanto para o dinheiro, poderia não haver reparação.

e) Para ter melhor controle dos gastos: DÉBITO!

Se você não tem um bom planejamento financeiro, pode ser mais aconselhável dar preferência ao uso do cartão de débito. Assim, você só gasta o que tem na conta naquele momento (a não ser que possua cheque especial) e não faz dívidas com parcelas a pagar.

Ainda assim, o mais aconselhável para manter seu orçamento em dia (e não chegar sem dinheiro ao fim do mês), é fazer um bom acompanhamento financeiro, atento ao extrato de sua conta para ter um melhor planejamento de seus gastos.

f) Para ser isento de algumas taxas: DÉBITO!

Contas correntes com serviços essenciais dão direito ao correntista de possuir um cartão de débito. Ou seja, não deve haver cobrança de anuidade por este tipo de cartão.

g) Para sacar dinheiro no exterior: DÉBITO!

Para fazer compras no exterior, você tem algumas opções:

- usar a moeda local (se já tiver feito câmbio da quantia suficiente em espécie);

- usar seu próprio cartão de crédito (é cobrado 6,38% de IOF por transação);

- usar um cartão pré-pago (é cobrado 0,38% de IOF e não é aceito em todos os lugares);

- sacar dinheiro (em moeda local) com seu cartão de débito (dependendo do cartão e da instituição fornecedora)

Essa última opção é bem válida, caso seu dinheiro em espécie esteja acabando, por exemplo (verifique a viabilidade da operação anteriormente, junto a instituição fornecedora do cartão). Mas o ideal é ver quanto exatamente você precisa e sacar tudo de uma vez, já que é cobrada uma taxa de até R$ 30 por cada operação de saque, independente do valor.

3 - Evite usar o cartão de crédito para pagar contas.

Usar o cartão de crédito para pagar contas como luz, água e telefone não é o ideal, pois para esse fim, costuma ser cobrada uma taxa que varia entre R$ 1,99 e R$ 15. Colocar contas fixas em débito automático pode ser uma opção melhor, desde que você faça um acompanhamento constante de seus gastos, para não perder o controle do orçamento.

4 - Evite usar o cartão de crédito para compra de medicamentos de uso contínuo.

Em compras recorrentes, como neste caso, não costuma haver vantagem no parcelamento com cartão de crédito, somente o acúmulo de uma dívida que pode acabar se tornando uma bola de neve. Portanto, o ideal é pagar no débito esse tipo de compra, já que ela terá que ser realizada novamente no próximo mês.

5 - Evite usar o cartão de débito quando o dinheiro acabar.

Se o saldo da sua conta corrente está zerado e suas transações de débito continuam sendo autorizadas, certamente você está usando o limite do seu cheque especial. Assim como o cartão de crédito, o cheque especial é um tipo de empréstimo automático e os juros cobrados por essa modalidade são alguns dos maiores do mercado. Então, fique atento.

DICA EXTRA: atenção ao pagamento da fatura do cartão de crédito.

É extremamente importante ficar atento aos parcelamentos que você faz com seu cartão de crédito, tendo um acompanhamento contínuo de seus gastos e planejando-se para pagar em dia suas faturas, com o valor total. Quando você paga apenas o valor mínimo da fatura, entra no rotativo do cartão, que cobra altos juros, e, assim pode acabar criando uma dívida de difícil quitação. Para evitar isso, planeje-se e pague o valor total de suas faturas em dia.

Quer administrar melhor seu dinheiro? Conheça o Sicoob.