Não pode ler agora? Ouça a matéria clicando no player:

Antes de abrir uma conta bancária, é bom entender bem quais as opções oferecidas pelo mercado. E mesmo que você já possua uma conta, é importante avaliar se ela é adequada aos seus objetivos.

Diferenciar uma conta corrente de uma conta salário ou de uma conta poupança pode parecer simples à primeira vista. Mas é essencial estar atento a alguns pontos para fazer um melhor planejamento financeiro e cuidar melhor das suas finanças.

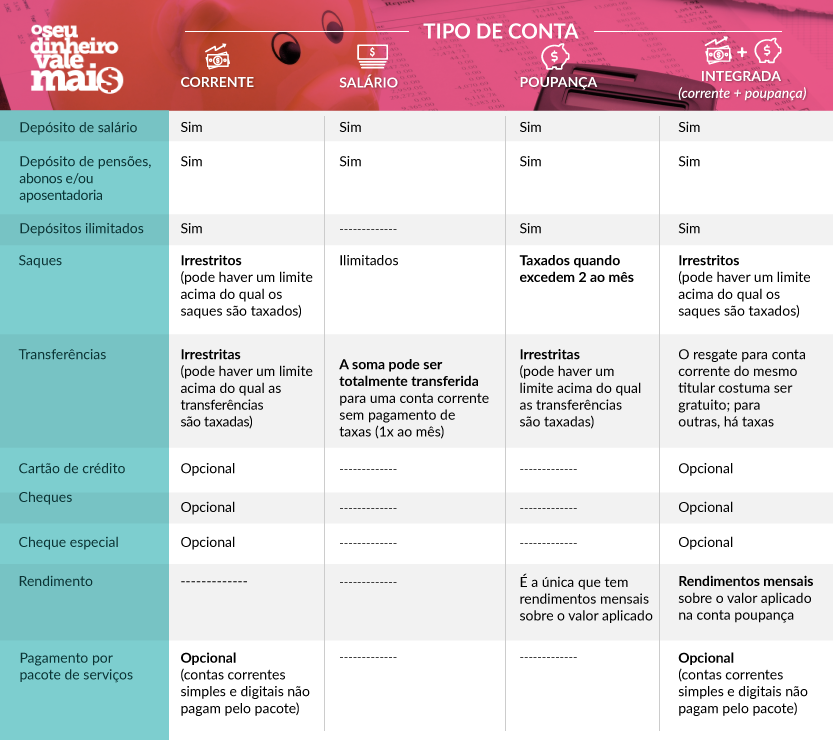

Afinal, nenhum desses três tipos de contas é melhor ou pior que o outro, mas cada uma delas é mais adequada a determinados perfis e a determinados objetivos. Confira mais detalhes:

– Conta corrente: um serviço completo

A conta corrente permite que diversos tipos de operações sejam feitas: saques, depósitos, aplicações, pagamentos, investimentos, etc. E ainda dá acesso a outros produtos financeiros como cheque, cartão de crédito e cheque especial.

Sendo assim, a conta corrente é ideal para quem faz diversas movimentações financeiras ao longo do mês.

Em compensação, a conta corrente também costuma ser a opção mais cara, já que, em geral, cobra determinado valor pelo pacote de serviços oferecido (exceto nos casos de pacote básico ou de conta corrente digital), além de taxas ou tarifas para operações que excedam o pacote contratado.

Outro diferencial da conta corrente é a análise feita antes da abertura, normalmente, negada para pessoas inadimplentes. O que não costuma ocorrer com contas salário e contas poupança, as quais possuem outras especificações.

Além disso, uma conta corrente pode ter mais de um titular (ex.: cônjuges). E em caso de encerramento, ele deve ser feito pelo(s) titular(es) da conta.

– Conta salário: para recebimentos e saques

Como o próprio nome diz, esse tipo de conta é destinada ao recebimento de salário, mas também de outras rendas como pensões, abonos e aposentadorias. Contudo, não são permitidos depósitos além dos realizados pelo empregador (ou outra entidade pagadora pré-definida).

Contas salário também não oferecem acesso ao crédito (cartões ou cheque especial) nem à aplicações ou investimentos e não podem ser usadas para pagar contas (é preciso sacar o dinheiro para realizar pagamentos).

O titular da conta pode definir se deseja acessar o salário apenas por meio de saques (com cartão de débito) ou se prefere que o banco transfira mensalmente o valor total recebido para uma conta corrente (no mesmo ou em outro banco). Caso essa transferência seja do valor integral do salário, feita apenas uma vez ao mês, não são cobradas taxas.

Contas salário permitem somente um titular. E só podem ser encerradas pela entidade pagadora.

– Conta poupança: a única com rendimentos

Assim como as contas salário, contas poupança não são destinadas a grandes movimentações financeiras. Elas não oferecem acesso a cartões de crédito, talões de cheque ou cheque especial.

Só que no caso da poupança, é possível fazer depósitos ilimitados, a qualquer momento, de qualquer fonte. Já os saques têm maiores restrições; são taxados quando ultrapassam dois por mês. Afinal, o objetivo da conta poupança não é a movimentação, mas sim o acúmulo financeiro.

Acontece que, atualmente, há diversas contas integradas: contas corrente vinculadas à contas poupança de mesma titularidade. A vantagem é que as aplicações e os resgates não costumam ser taxados. Assim, é possível fazer movimentações financeiras e, paralelamente, ir alimentando uma poupança com uma reserva financeira para não ter maiores preocupações em casos de emergência.

Confira o artigo Poupança: 5 motivos para ter uma.

Resumindo: